核心观点:

我们此前对四季度钢价观点整体偏空,预计钢价下跌幅度难以超过200元,目前已基本实现。需求端预计地产的超预期韧性将持续至明年上半年,供给端长短流程废钢日耗均削减明显,短期钢价下跌可能已告一段落。

一、投资要点:

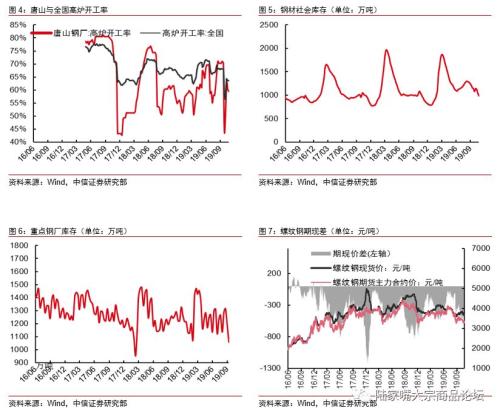

库存去化速率环比加速。本周钢材社会库存公布,按照老样本的算法,钢材库存去化60.08万吨,其中螺纹去化30.70万吨,热卷去化18.01万吨。钢厂库存去化10.30万吨,其中螺纹厂库累积0.31万吨。从速率来看,钢材总社会库存的去化速率快于历史平均水平。相比2018年同期,当前的社会库存去化速率更快。

当前需要从多个维度考察短期钢价是否有持续下跌空间。本周需求仍显现韧性,去库速率明显快于往年同期。对比以往的库存来看,螺纹钢前期较高的库存压力已经基本消化。我们此前对四季度的观点是钢价整体偏空,目前钢价从9月的高点下来已经实现了近200元的下跌。在这个位置上我们需要通过多个维度来考察钢价是否在短期还有持续下跌的空间。原料、钢材能否形成持续的螺旋循环下跌,需要由终端需求的韧性来考验。从各经济数据以及高频表观需求来看,地产的表现仍然是超预期的强。

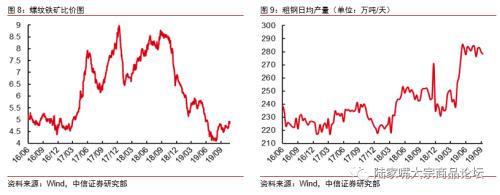

短期钢价下跌告一段落,不宜过分追空。需求端来看,我们认为前几个月收紧地产融资的政策对地产来说属于利空出尽,中短期地产政策已经没有继续收紧的空间。可以预见的是,在未来几个月内,地产政策边际上只松不紧的概率偏大。在地产商加快存量土地资源开发的大逻辑没有破之前,地产的超预期韧性有望持续到明年上半年。供给端方面,当前电炉利润重新回到近3年的最低水平,产量的恢复仍然是受到压制的。本周电炉、转炉的废钢日耗均出现明显削减,五品种钢材产量也出现明显下滑。那么在需求韧性和产量受限的情况下,未来几周库存仍有可能超预期地去化,进一步化解钢价的短期压力,不排除钢价通过一个阶段的上涨来为电炉释放利润。因此在当前需求显韧性,钢材库存趋于正常化的情况下,本身就低的钢材利润难以被继续压缩。我们认为短期钢价下跌告一段落,整体不宜过分追空。

风险因素:地产需求快速下行;废钢供需转弱以致成本端坍塌。

维持“强于大市”评级。在钢价中长期具有向下压力的情况下,目前暂时不对普钢类企业做推荐。建议关注处于景气周期的不锈钢管行业,重点关注行业龙头久立特材(行情002318,诊股)。

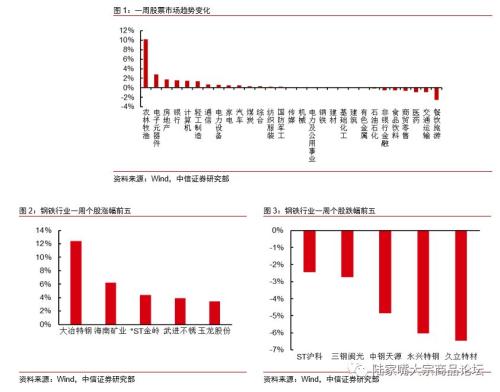

二、黑色产业链股票市场情况

三、钢材基本面:需求韧性供给受限,库存仍快速去化

库存去化速率环比加速。本周钢材社会库存公布,按照老样本的算法,钢材库存去化60.08万吨,其中螺纹去化30.70万吨,热卷去化18.01万吨。钢厂库存去化10.30万吨,其中螺纹厂库累积0.31万吨。从速率来看,钢材总社会库存的去化速率快于历史平均水平。相比2018年同期,当前的社会库存去化速率更快。

当前需要从多个维度考察短期钢价是否有持续下跌空间。本周需求仍显现韧性,去库速率明显快于往年同期。对比以往的库存来看,螺纹钢前期较高的库存压力已经基本消化。我们此前对四季度的观点是钢价整体偏空,目前钢价从9月的高点下来已经实现了近200元的下跌。在这个位置上我们需要通过多个维度来考察钢价是否在短期还有持续下跌的空间。原料、钢材能否形成持续的螺旋循环下跌,需要由终端需求的韧性来考验。从各经济数据以及高频表观需求来看,地产的表现仍然是超预期的强。

四、黑色产业链利润变化:需求环比恢复,成材盈利普遍回升

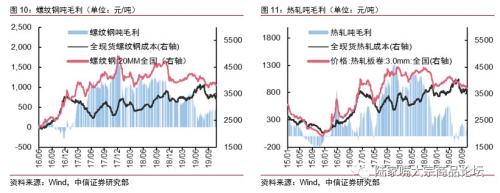

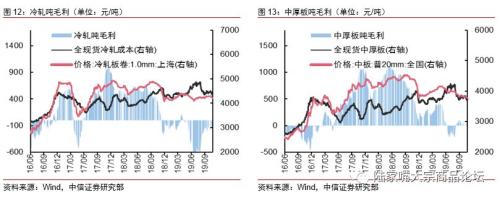

本周螺纹钢、热轧、冷轧和中厚板利润均上涨。据利润模拟模型,与前周相比,螺纹吨毛利上涨32.31元/吨至391.05元/吨,冷轧吨毛利上涨55.32元/吨至91.94元/吨,热轧吨毛利上涨50.19元/吨至210.26元/吨,中厚板吨毛利上涨53.55元/吨至174.68元/吨。从需求端的基本面来看,预计长强板弱的格局仍将持续。

短期钢价下跌告一段落,不宜过分追空。需求端来看,我们认为前几个月收紧地产融资的政策对地产来说属于利空出尽,中短期地产政策已经没有继续收紧的空间。可以预见的是,在未来几个月内,地产政策边际上只松不紧的概率偏大。在地产商加快存量土地资源开发的大逻辑没有破之前,地产的超预期韧性有望持续到明年上半年。供给端方面,当前电炉利润重新回到近3年的最低水平,产量的恢复仍然是受到压制的。本周电炉、转炉的废钢日耗均出现明显削减,五品种钢材产量也出现明显下滑。那么在需求韧性和产量受限的情况下,未来几周库存仍有可能超预期地去化,进一步化解钢价的短期压力,不排除钢价通过一个阶段的上涨来为电炉释放利润。因此在当前需求显韧性,钢材库存趋于正常化的情况下,本身就低的钢材利润难以被继续压缩。我们认为短期钢价下跌告一段落,整体不宜过分追空。

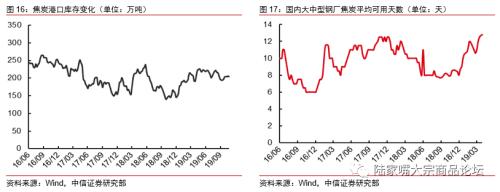

五、焦炭基本面变化:环保减弱逐步复产,钢厂库存高位运行

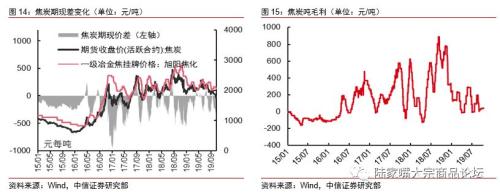

从全国市场来看,本周焦炭现货价格为1980,相比前周下跌50。期货09合约价格由前周的1779元上涨至1793.5元。焦炭吨毛利42.94元/吨,比前周上涨3.28元。下游采购意愿不强,预计短期承压偏弱运行。

六、铁矿基本面变化:需求基本平稳,矿价小幅上升

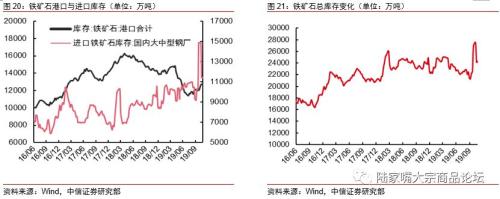

与前周相比,本周铁矿石主力期货价格上涨18.5元,至627.50元/吨。本周港口库存下跌0.98万吨至12836.45万吨。国内大中型钢厂平均库存为27天左右。

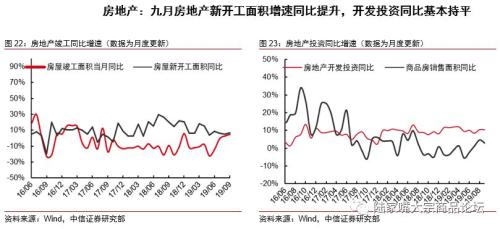

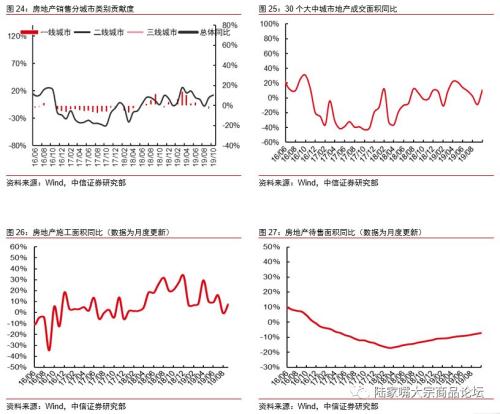

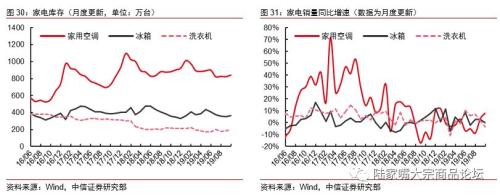

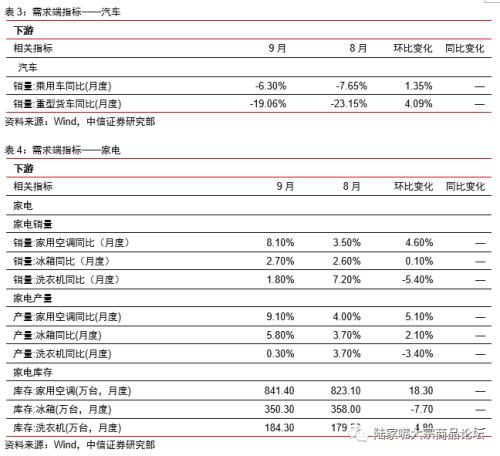

七、黑色产业链下游需求变化

八、本周行业重要新闻

“金九”失色汽车业未来未卜

中国汽车工业协会发布的最新汽车产销数据显示,今年1月至9月,汽车产销分别完成1814.9万辆和1837.1万辆,产销量较上年同期分别下降11.4%和10.3%。其中,9月汽车产销量分别完成220.9万辆和227.1万辆,同比分别下降6.2%和5.2%。根据统计结果,中汽协认为,今年第三季度的汽车产业景气指数为9,较2019年第二季度降低3点,仍处于“过冷”区间。(信息来源:中国汽车工业协会)

河北省三级联动应对重污染天气

河北省生态环境厅针对重污染天气应对工作开展专项执法检查。此次橙色预警期间,各执法检查组共检查企业2952家,发现涉气环境问题1612个河北省二氧化硫、氮氧化物、颗粒物和挥发性有机物每日分别减排量470吨、1539吨、1315吨和489吨,减排比例分别可达到38.1%、50.9%、37.2%和20.6%。(信息来源:中国新闻网)

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。